Diese Seite wurde zuletzt aktualisiert am 07.03.2025

Sale-and-Lease-back im Überblick

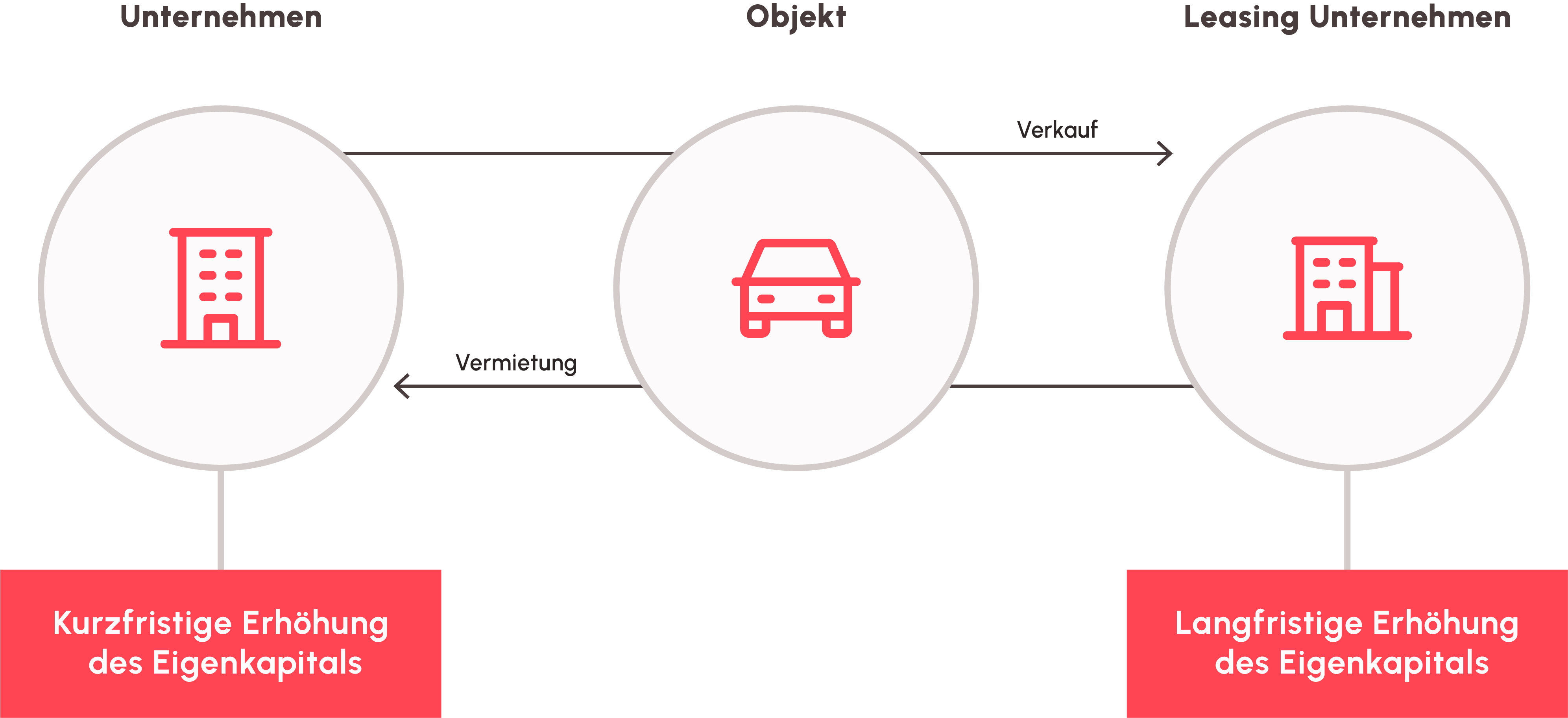

Wie geschrieben bedeutet Sale-and-Lease-back ein Objekt zu verkaufen und es direkt wieder zu mieten. Das ermöglicht dir das Leasing von mehr oder weniger allen Objekten in deinem Besitz, indem du diese einfach an einen Leasinggeber veräußerst.

Die Grenzen sind beim Sale-and-Lease-back-Verfahren recht weit gesteckt. Du kannst sowohl bereits in Nutzung befindliche werthaltige Maschinen, Fahrzeuge und technische Anlagen, als auch Bürogebäude, Markennamen oder Patente an ein Leasingunternehmen verkaufen.

Im nächsten Schritt least du die entsprechenden Objekte als Leasingnehmer zurück und kannst sie weiterhin nutzen.

Der Sinn vom Sale-and-Lease-back Verfahren

Durch das Sale-and-Lease-back Verfahren wird Anlagevermögen in eine Leasing-Finanzierung überführt. Das löst einen Liquiditätsschub aus, weil die Kosten sinken. Die Nutzung der Maschinen und Anlagen wird durch das Leasing aber nicht beeinträchtigt.

Das bedeutet einen Liquiditätsgewinn ohne Nutzungsverlust für dein Unternehmen. Das kann unter anderem sinnvoll sein, wenn du stille Reserven im Anlagevermögen deines Unternehmens aktivieren möchtest. Durch den Verkaufserlös setzt du auf direktem Weg Kapital und Liquidität frei.

Dabei musst du nur berücksichtigen, dass die Liquidität deines Unternehmens direkt wieder durch die zu entrichtenden Leasingraten belastet wird.

Der Verkauf wird mit einem Leasingvertrag kombiniert. Dadurch wird direkt die weitere Nutzung deiner ehemaligen Besitztümer geregelt. Das Leasingobjekt bleibt juristisch gesehen im Eigentum des Leasingunternehmens. Auch wenn das Objekt zuvor bereits in deinem Besitz war, wird es dir jetzt nur noch von dem Leasinggeber gegen ein vertraglich vereinbartes Entgelt zur Nutzung überlassen.

Die Vorteile für dein Unternehmen überwiegen, aber es gibt auch den einen oder anderen Nachteil:

Leasingverträge haben in der Regel eine feste Laufzeit. Vor Ende dieser Zeit kommst du nicht aus dem Vertrag heraus.

Das Leasingunternehmen kann den Vertrag vorzeitig kündigen, wenn dein Unternehmen nicht in der Lage ist, die Leasingraten fristgerecht zu zahlen. Dann hast du logischerweise keinen Zugriff mehr auf das Objekt, was zu erheblichen Problemen führen kann. Vor allem, wenn es sich dabei um dein Geschäftsgebäude handelt.

Bevor du das Sale and Lease back Verfahren in Erwägung ziehst, solltest du also alle Vor- und Nachteile genau betrachten und abwägen, was der richtige Schritt ist.

Sale-and-Lease-back buchen

Ein Unternehmen möchte seine Liquidität verbessern und verkauft daher einen Teil des Anlagevermögens. Das Anlagegut steht in der Bilanz mit einem gewissen Buchwert. Du hast das Gut abgeschrieben, indem du „Abschreibungen auf Sachanlagen an Maschinen“ gebucht hast.

Durch den Verkauf erzielt das Unternehmen einen Gewinn, der über dem Buchwert liegt. Darauf zahlt das Unternehmen Steuern; die Unternehmensliquidität steigt durch den Umsatz, das Anlagevermögen sinkt um den Buchwert des Anlageguts. Insgesamt erhöht sich die Eigenkapitalquote und die Bilanzsumme sinkt.

Du buchst also „Forderungen an Anlagevermögen“.

Anschließend least du das Anlagegut vom Käufer. Während du also auf die nicht bilanzwirksamen Abschreibungen verzichten, entstehen Leasingraten, die die Liquidität deines Unternehmens beeinflussen.

Du buchst statt der Abschreibung: „Leasingaufwendungen an Verbindlichkeiten“.

Das Ergebnis: Das Anlagegut, das nun ein Leasinggut ist, wird nicht mehr in deinem Unternehmen bilanziert. Du verbuchst stattdessen Aufwendungen für das Leasing als direkte Betriebsausgaben.

Ein Sale-and-Lease-back Buchungsbeispiel

Um dir besser zu verdeutlichen, wie Sale-and-Lease-back funktioniert, erklären wir es dir anhand eines Beispiels:

Nehmen wir an, dein Unternehmen verkauft zum Jahresende sein Bürogebäude, um die Liquidität zu verbessern. In der Bilanz steht das Bürogebäude mit einem Buchwert von 2 Millionen Euro.

Am 1. Januar des Folgejahres kauft eine Leasinggesellschaft das Bürogebäude zum Marktpreis von 3 Millionen Euro.

Den Verkauf buchst du wie folgt:

Forderungen 3.570.000,00 €

an Anlagevermögen 2.000.000,00 €

an Erlöse aus Verkäufen Sachanlagevermögen 1.000.000,00 €

an Umsatzsteuer 19% 570.000,00 €

Wird die Forderung bezahlt, buchst du:

Bank 3.570.000,00 €

an Forderungen 3.570.000,00 €

Somit geht Geld auf deiner Bank ein, das du als liquide Mittel verwenden kannst und das auf der anderen Seite dein Anlagevermögen verringert und deine Erlöse erhöht. Dein Unternehmen erzielt einen Buchgewinn von 1 Million Euro. Dafür sind dann natürlich auch Ertragssteuern zu leisten.

Die Unternehmensliquidität steigt um 3 Millionen Euro. Das Anlagevermögen sinkt gleichzeitig um 2 Millionen Euro

Die 3 Millionen Euro stehen deinem Unternehmen für die Schuldentilgung zur Verfügung. Die Eigenkapitalquote hat sich also durch die Transaktion erhöht, während die Bilanzsumme gesunken ist.

In der Folgezeit hat die Sale-and-Lease-Back-Transaktion aber Auswirkungen: Vor der Leasing-Transaktion konnte dein Unternehmen aufwandsbezogene Abschreibungen ohne Liquiditätsbelastung buchen. Jetzt belasten aber die Leasingraten die Liquidität deines Unternehmens, wodurch Abschreibungen nicht mehr ohne Weiteres möglich sind.

Du buchst beispielsweise:

Leasingaufwendungen 2.500,00 €

Vorsteuer 19 % 475,00 €

an Verbindlichkeiten 2.975,00 €

und bei der Bezahlung:

Verbindlichkeiten 2.975,00 €

an Bank 2.975,00 €

Als Leasingnehmer: verzichtest du auf eine Bilanzierung des Leasingguts. Stattdessen setzt du die Leasingraten als Betriebsausgaben ab.

Sale and Lease back kann vorwiegend für Kleinunternehmen und Unternehmen im Mittelstand hilfreich sein, um liquide zu bleiben oder Vermögensgegenstände zu liquidieren, ohne dabei die Nutzung zu verlieren und somit die Produktion zu gefährden.

Sale-and-Lease-back in der Rechtsprechung

Leasingunternehmen sind in den meisten Fällen Tochtergesellschaften von Kreditinstituten oder Herstellern. Während es für das Leasing an sich eine Rechtsprechung gibt, existiert für das Sale-and-Lease-back Verfahren keine gesetzliche Grundlage.

Die allgemeinen gesetzlichen Bestimmungen im Bürgerlichen Gesetzbuch (BGB) im § 500 sind auch beim Sale-and-Lease-back Verfahren einzuhalten. Demnach ist ein Vertrag über Finanzierungsleasing eine besondere Form des Mietvertrags und enthält somit alle Rechte für den Darlehensnehmer – oder in diesem Fall Leasingnehmer -, die auch ein Mietvertrag beinhaltet.

Mit Sale-and-Lease-back Bilanzierung aufpolieren

Sale-and-Lease-back ist gut geeignet, um deinem Unternehmen schnelle Liquidität zu bescheren und somit ein attraktiveres Ergebnis der Bilanzierung zu erzielen. Eine gut strukturierte Liquiditätsplanung ist ausschlaggebend dafür, dass dein Unternehmen finanzielle Engpässe rechtzeitig erkennen und darauf reagieren kann.

Sale-and-Lease-back zusammengefasst

- Sale-and-Lease-back ermöglicht den Verkauf und das Rückleasing von Vermögenswerten, um Liquidität zu gewinnen.

- Es kann auf Maschinen, Gebäude und Patente angewendet werden, ohne die Nutzung zu verlieren.

- Der Prozess erhöht die Liquidität, führt aber zu Leasingraten, die die Finanzen belasten können.

- Die Eigenkapitalquote steigt, während die Bilanzsumme sinkt, jedoch sind feste Vertragslaufzeiten zu beachten.

- Besonders nützlich für kleine und mittelständische Unternehmen zur Liquiditätssicherung.